1. 이 책을 읽게 된 이유

연말정산을 하고 나면 기분 좋게 환급을 받는 해도 있지만, 반대로 세금을 더 뱉어내야 하는 순간은 유독 아깝게 느껴집니다. 저 역시 그런 경험을 하면서 "환급을 더 받을 방법은 없을까?" 고민하게 되었어요.

그 과정에서 알게 된 것이 ISA, IRP, 연금저축펀드였습니다. 단순히 세액공제 상품이라고만 알고 있었지, 이 세 가지를 활용해 재테크까지 가능하다는 사실은 제대로 이해하지 못하고 있었습니다.

그래서 보다 체계적으로 알고 싶어 선택한 책이 바로 「지금 당장 연금 투자를 시작하라」입니다.

2. 책 기본 정보

● 제목 : 지금 당장 연금 투자를 시작하라(매월 30만 원으로 노후 대비하는 안전하고 확실한 투자법)

● 저자 : 오기찬 지음

● 장르 : 경제 / 재테크

● 추천대상 :

- ISA, IRP, 연금저축펀드의 기본 개념이 궁금한 분

- 절세와 투자를 동시에 잡고 싶은 분

- 연말정산 환급을 전략적으로 준비하고 싶은 직장인

- 노후 대비를 미루고 있었던 30~40대

3. 이 책은 무엇을 말하는가

이 책은 단순히 '연금 상품에 가입하라'는 이야기를 하지 않습니다.

핵심은 ISA, IRP, 연금저축펀드를 활용한 자산배분투자입니다.

자산을 나누어 투자하고, 장기적으로 운용하며, 55세 이후에는 연금 형태로 안정적인 현금 흐름을 만든다.

즉, 절세+투자+노후 현금흐름까지 한 번에 설계하는 전략을 설명합니다.

4. 인상깊었던 문장과 생각

자산 배분 투자 최적의 나이

이를 실천하기 제일 좋은 연령대가 30대 초반부터 40대 중반 정도까지라고 봅니다. 투자 기간으로 따지면 약 10~25년을 예상할 수 있습니다.

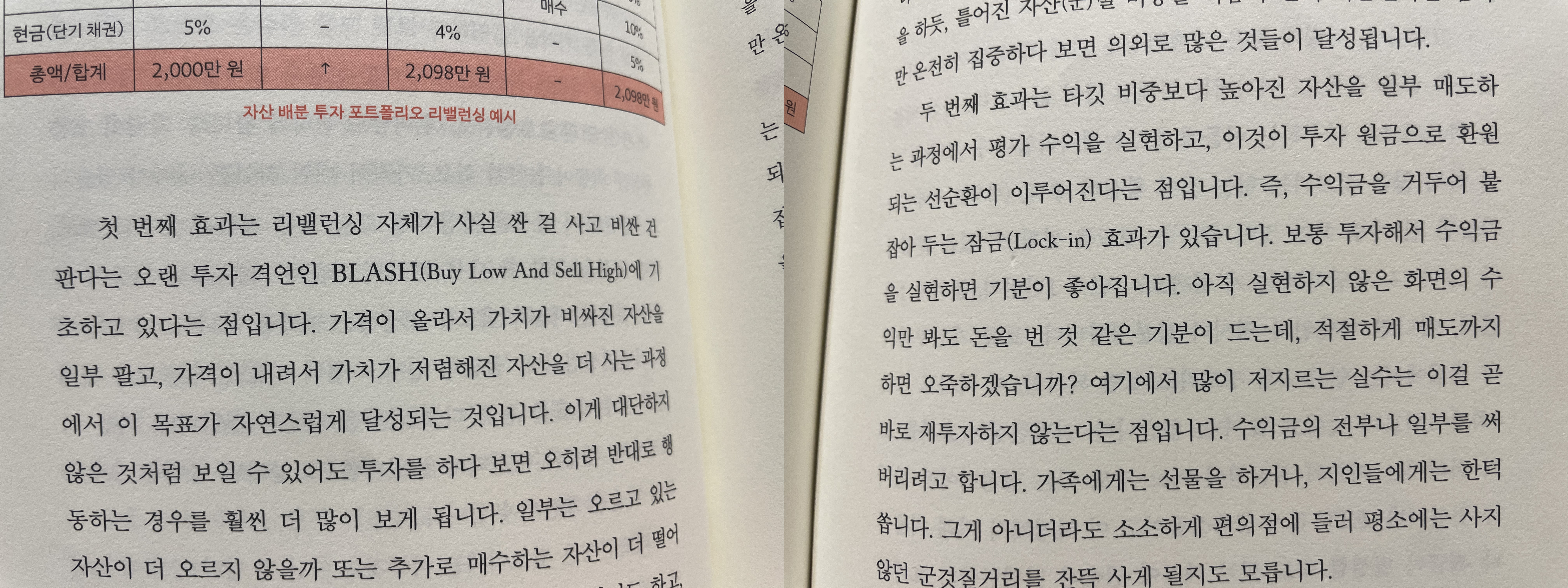

리밸런싱의 효과

· 첫 번째 효과 리밸런싱 자체가 사실 싼 걸 사고 비싼 건 판다는 오랜 투자 격언인 BLASH(Buy Low And Sell High)에 기초하고 있다는 점

· 두 번째 효과 타깃 비중보다 높아진 자산을 일부 매도하는 과정에서 평가 수익을 실현하고, 이것이 투자 원금으로 환원되느 선순환이 이루어진다는 점. 즉, 수익금을 거두어 붙잡아 두는 잠금(Lock-in)효과가 있음.

자산 배분 투자자에게 꼭 필요한 ETF의 조건

· 기초 자산이 한 가지로 이루어져 있으면서 선물보다는 현물인 것

· 총비용이 낮은 것

· 환헤지를 하지 않는 것

5. 이 책을 덮고 나서든 생각

솔직히 말하면, 아직 용어가 완벽히 이해되지 않았습니다.

ETF, 리밸런싱, 환헤지 등 개념 정리가 더 필요하다는 생각이 들었습니다.

하지만 한 가지는 분명해졌습니다.

ISA, IRP, 연금저축펀드를 활용한 자산배분투자를 더 이상 미루지 말자!

연말정산 환급을 위한 '절세 상품'이 아니라,

노후 현금흐름을 만드는 '투자 계좌'로 바라보게 되었다는 점이 가장 큰 변화입니다.

30만 원으로 시작하는 노후 준비.

거창하지 않지만, 가장 현실적인 방법을 알려주는 책이었습니다.

'독서 리뷰' 카테고리의 다른 글

| [경제를 이해하기 위한 50권의 기록] ② 「EBS 다큐프라임 자본주의 사용설명서」 서평 | 돈 공부를 안 하면 위험한 이유 (0) | 2025.12.29 |

|---|---|

| [경제를 이해하기 위한 50권의 기록] ① 「EBS 다큐프라임 자본주의」 서평 | 경제 입문 필독서 (0) | 2025.12.18 |

| [독서리뷰] '역행자' 서평 (2) | 2023.05.06 |

| [독서리뷰] 직장 없이 자유롭게 돈 버는 사람들 「디지털 노마드」 (0) | 2022.02.19 |

| [독서리뷰] 나의 하루는 4시 30분에 시작된다. (0) | 2022.02.05 |